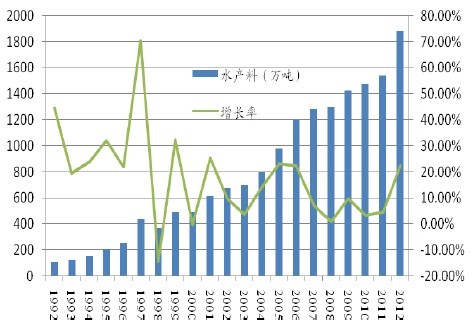

与其养殖进程相匹配,我国水产饲料产业成型于上世纪90年代,2012年中国饲料产量1.94亿吨,其中水产饲料1883万吨,同比增长22.27%,高于饲料总体增速7.18%。通威股份和海大集团两家水产饲料产量合计约416万吨,两者占比22.09%。近年来市场集中度逐步提高,大规模集团企业成了市场王者,预计两家市场占比将会超过30%。2012年国内养殖水产4305万吨,若按照饵料系数1.3计算,水产饲料需求为5597万吨,而实际产量仅为1883,覆盖率为31.4%。我们预计2020年我国水产养殖量5800万吨,假设覆盖率为40%的话,需水产料3016万吨,行业增长空间尚有60%。

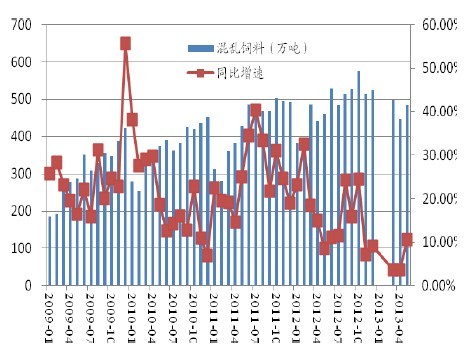

2013年畜禽价格低迷,使得畜禽饲料销售和利润水平下滑,给饲料行业比较大的压力。1-5月,全国配合饲料产量4991万吨,同比增长仅为10.81%,混合饲料生产2220万吨,同比增长9.38%。畜禽价格的低迷,水产价格得到了支撑,鲤鱼和鲢鱼价格同比有所降低外,草鱼和鲫鱼价格分别上涨8.07%和3.71%,相比较畜禽料,我们更看好水产料。不过今年天气反常,气温低雨水多,5-6月份饲料销售要逊于去年,不过下半年才是水产料的销售旺季,后期天气恢复正常,水产价格又随着畜禽价格回暖得到刺激,养殖户投料热情,水产料将会好转。

各类饲料产量占比

水产饲料产量和增速

配合饲料同比增长11%

混合饲料同比增长9%

主要淡水鱼价格